中国平安自七月初的高点股价一路向下震荡,本文来聊聊近期大家对平安质疑大的一些看法。

01

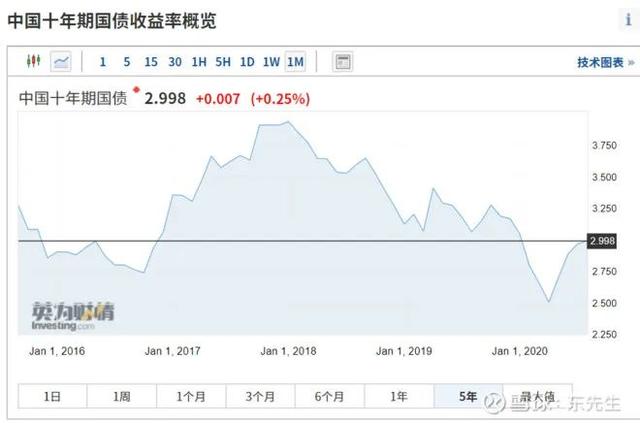

十年期国债下行

1.1、长期无风险非常长期下行是肯定的。但预期差在于大家过分解读的下行的速度,从目前来看,十年期国债已经反弹回到3%水平(2016年也是如此),并且不排除接着反弹。毕竟最新发的面向散户的5年期国债水平已经到了快4%。

1.2、非常长期无风险下行,平安也有的是应对方式。一是向负债端转移低利率,目前平安的有效久期缺口只有4年左右,再过几年缩短到3年,基本不怕利差损;二是拉长久和寻找合适的标的也有的是途径,比如长持物业,非标资产,高息蓝筹地产,引入FOF等,这些平安都在做。

02

平安投资端能力不如同业

首先,我们要明确的一点是保险公司投资首要追求的是资产和负债端的匹配,考虑的是公司存续问题,而不是追求显性的高收益。

另外,如果是权益类投资,保险集团考虑的更多是赋能集团金融业务(比如华夏幸福,金茂等诸多业务),这些投资一方面可以为集团各板块筑起深深的护城河,同时可以为集团各板块比如银行,信托,金租,财产险等等B端业务带来持续的收入,这些都是没计入显性收益的。切不可拿散户思维套在保险集团层面思考投资。

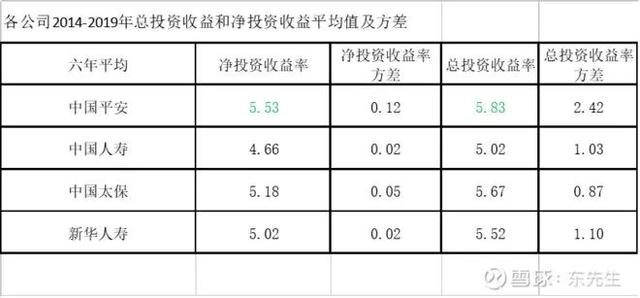

最后,上一张过去6年的投资收益率情况吧:

03

汇丰不分红,汇丰投资失败

从事件属性上讲,汇丰停滞分红事件是小事,分红不是汇丰不想分,是监管不让。从会计准则讲,汇丰在I9准则下,平安是计入权益不计入损益的,因此股价波动不影响啥,就是少了几十亿分红,按3.5万亿可投资产的5%算,也就影响投资收益的2-3%吧。

但是呢,从对公司内在价值讲,近年来汇丰是挺惨,2019年净利润同-50%,ROE应该也只有个位数,低息环境、经济下行杀的他很惨。但从质量来说,汇丰的充足率还是很高的,有20%+,这确实是一笔偏差的投资。问题不在于汇丰分红不分红,而在于企业本身盈利能力一般,远不如买RORWA非常优秀的建行。

至于汇丰黑华为啊,政治问题啊等等,这个太难说了。老东认为作为个人投资者,至少要有“宏观是我们必须接受的,微观才是我们能有所作为的”的觉悟。政治问题属于宏观,没法分析啊。

04

高管离职

今年受注意的离职的高管,一个是任汇川,一个是李源祥。任其实没啥好说的,从18桃色新闻以来,平安一直就在去任化,职位不断掉,走是迟早的,对集团影响应该有限;麻烦的是李。

老东认为,作为掌管了十多年的首席保险官离职,对公司的影响肯定是有的。新任者陆敏从汽车之家空降(虽然之前在保险做过),肯定有些青黄不接,需要梳理和调整。再叠加寿险改革的因素,这据传有几个个分公司一把手离职了,改革和变化都是要流血的。

从历史来看,平安集团及专业公司总经理室级别及以上的,每年10个应该是有的。集团层面,2010年总经理张子欣离职,2013年走了执行副董事和副总经理顾敏,去腾讯的微众当董事长,随后1年内,平安董事会秘书李南青,陆金所副总经理黄黎明,平安金科总经理梁瑶兰也一波带走去了腾讯微众,之后的几年,平安的业务也是在调整后持续增长。从这也可以看出,任跳腾讯也不是首例了。

从逻辑来看,原因在于平安的梯队建设,企业文化,机制与制度已经非常成熟。此外,平安集团员工50+万,算上外勤近200万,这么多年来引入各种外资和咨询机构不断迭代改善管理制度,早已不是粗犷的一言堂管理模式了。具体可以翻一下首席人力管蔡方方的一些对于人力资源的理解。

因而,老东认为,从巴老说的“假设明天交易所就关闭五年,是否愿意买”的角度来看,平安大概率仍是少有的满足标准的公司。(作者:东先生)

》发布")